Zaniżona wycena szkody za zalane mieszkanie lub pożar domu? Pomożemy Ci odzyskać należne odszkodowanie

Niezależnie od tego, czy miało miejsce zalanie mieszkania przez sąsiada, czy pożar domu – kosztorys szkody od ubezpieczyciela z pewnością został zaniżony. Zastanawiasz się, jak podważyć kosztorys ubezpieczyciela ? Jak odwołać się od decyzji ubezpieczyciela ? Zadzwoń lub napisz do nas! Specjalizujemy się w pomocy poszkodowanym przy zaniżonych wycenach szkód majątkowych.

Rodzaje szkód, w których najczęściej pomagamy

Zalanie mieszkania lub domu

Odszkodowanie za zalanie mieszkania lub domu często nie uwzględnia kosztów osuszania i pełnego malowania. Pomagamy uzyskać dopłatę, gdy wycena jest zaniżona.

Pożar domu lub mieszkania

Odszkodowanie po pożarze domu musi pokryć realne straty konstrukcyjne. Walczymy z zaniżonymi kosztorysami, które ignorują ukryte uszkodzenia.

Uszkodzenia dachu

Zerwany dach po wichurze? Sprawdzimy, czy Twoja wycena szkody nie została zaniżona przez zastosowanie tanich zamienników materiałów.

Jak ubezpieczyciele zaniżają wycenę szkody?

Stosowanie nieaktualnych stawek rynkowych

Ubezpieczyciele w kosztorysach szkody często przyjmują ceny materiałów sprzed kilku lat lub z nierealnych cenników hurtowych. Sprawdzamy, czy kwoty w Twojej wycenie szkody pozwalają na zakup materiałów w aktualnych cenach rynkowych.

Cięcie kosztów robocizny i prac dodatkowych

Wyceny szkody często opierają się na stawkach za pracę fachowców, które nie istnieją na realnym rynku (np. kilkanaście złotych za godzinę). Pomijane są również niezbędne koszty towarzyszące, takie jak osuszanie, wynajem kontenerów czy zabezpieczenie mienia. To drastycznie obniża końcową kwotę odszkodowania.

Bezprawne potrącenia i brak podatku VAT

Firmy ubezpieczeniowe masowo stosują tzw. amortyzację (zużycie), obniżając wartość nowych materiałów ze względu na wiek budynku. Często w swoich kosztorysach szkody uwzględniają też kwoty netto, mimo że remont musisz opłacić z pełnym podatkiem VAT. Wyłapujemy te błędy i pomagamy odzyskać brakujące 23% odszkodowania oraz kwoty potrącone za „zużycie”.

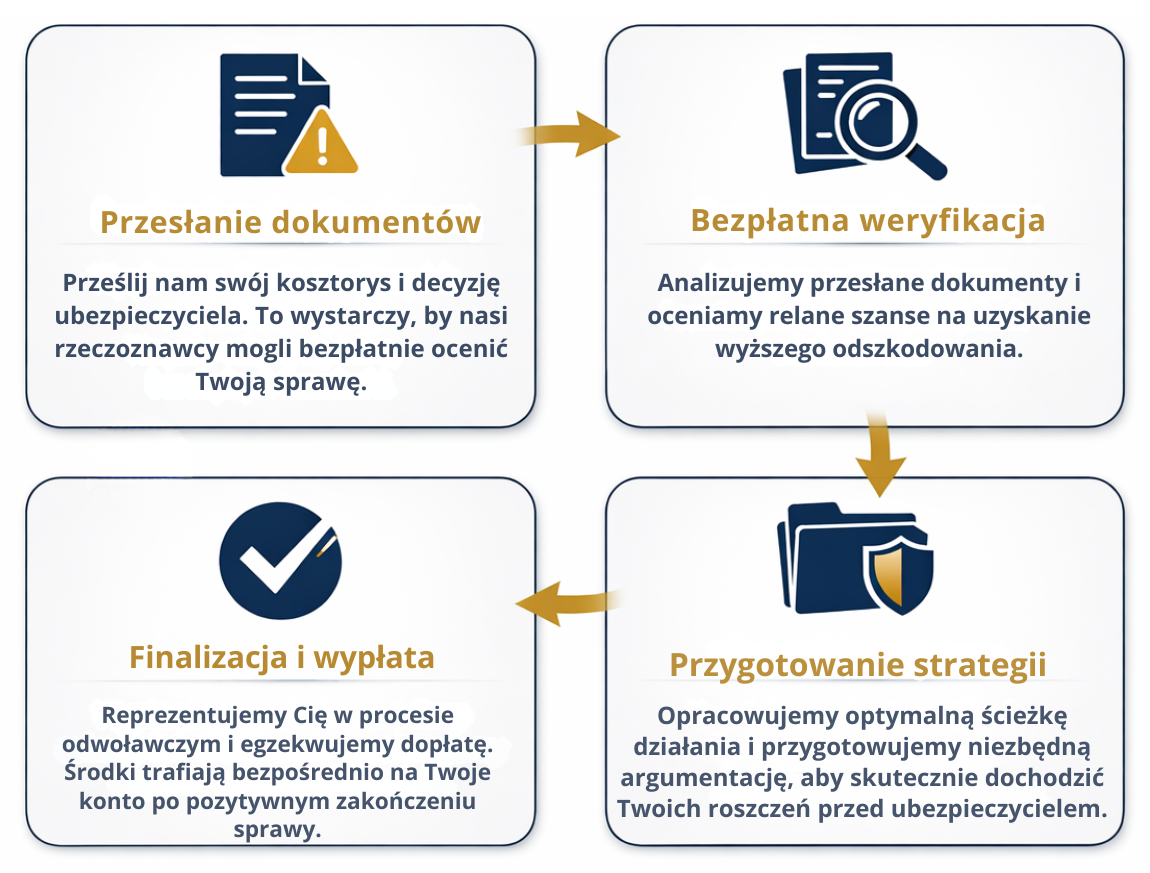

Zaniżona wycena szkody? Jak ją skutecznie podważyć

Inne zdarzenia losowe i szkody w nieruchomościach

Analizujemy każdą sprawę dotyczącą uszkodzenia mienia, niezależnie od przyczyny powstania szkody. Jeśli ubezpieczyciel wydał kosztorys, który budzi Twoje wątpliwości, zweryfikujemy go bez względu na rodzaj zdarzenia.

Najczęściej zadawane pytania

Co do zasady 3 lata wobec ubezpieczyciela (liczone od dnia, w którym roszczenie stało się wymagalne). Przy szkodach z czynu niedozwolonego i przestępstwie – okres może być dłuższy.

Tak, masz do tego prawo. Koszt wykonania prywatnego kosztorysu ponosisz we własnym zakresie. Jeżeli ubezpieczyciel zaakceptuje je jako podstawę rozliczenia szkody, masz szansę ubiegać się o zwrot jego kosztów.

Budynek (mury, dach, wbudowane instalacje) od ognia i innych zdarzeń losowych. Ruchomości w środku (sprzęt, zapasy) – tylko jeśli masz dodatkową polisę.

W zwykłych sprawach odszkodowanie wypłaca ubezpieczyciel i nie żąda zwrotu od sprawcy (regres to wyjątki: umyślność, przestępstwo, oszustwo). Jedyną konsekwencję może być zmiana wysokości składki przy odnowieniu polisy – to wszystko.

Odmowa ubezpieczyciela nigdy nie kończy sprawy, zawsze można ją podważyć i zmienić. Tu dowiesz się więcej szczegółów -> odmowy wypłaty.

Tak – działamy na terenie całego kraju, bez względu na miejsce zdarzenia. Obsługujemy Klientów z takich miast jak: Warszawa, Kraków, Łódź, Wrocław, Gdańsk, Katowice, Poznań, Lublin, Białystok, Rzeszów, Olsztyn, Bydgoszcz, Toruń, Szczecin, Opole, Kielce, Zielona Góra i wielu innych miejscowości.

Zabezpiecz mienie, zrób zdjęcia, spisz protokół z zarządcą i przede wszystkim – nie wyrzucaj zniszczonych rzeczy przed wizytą rzeczoznawcy.

Najskuteczniejszą drogą jest sporządzenie kontr-kosztorysu przez niezależnego eksperta.

Franszyza to stała kwota lub procent szkody, którą ponosisz ubezpieczony/poszkodowany. Ubezpieczyciel wypłaca odszkodowanie pomniejszone o udział własny. Np. jeśli szkoda wynosi 5000 zł, a franszyza 500 zł, otrzymasz 4500 zł odszkodowania.

Masz więcej pytań? Zadzwoń lub napisz!